다음 백신연구소 공모주 청약일정 및 ‘상장일 예상주가’와 ‘초보주식분석’

다음 백신연구소 공모주 일정

차백신연구소는 신약 연구개발 업종으로 분류된 회사다. 흔히 바이오주로 꼽히는 바이오 회사 홈페이지 소개는 백신 및 면역치료제 개발을 강조하고 있으며 주요 제품은 B형 간염 치료 백신이라고 한다.

차백신연구소는 국내 주식시장에 이미 상장된 차바이오텍 계열사(자회사)다.

다음 백신연구소 홈페이지 지 소개

차백신연구소 최대주주인 차바이오텍은 2014년 1월부터 2017년 12월까지 4년 연속 영업손실 적자를 기록했으며 2018년 관리종목으로 지정됐다. 당시 상장폐지설이 나돌기도 했다고.

하지만 이후 금융당국이 기술특례 상장기업에 대한 상장유지요건 특례적용안(최대 5년간 장기적자라도 관리종목을 면제하는 방안)을 마련했고 2019년에는 관리종목에서 해제돼 위기를 넘겼다.

차백신연구소의 최대주주인 ‘차바이오텍’의 현 주가

기술특례 상장제도란 적자상태에서 이익이 없는 회사라도 특별한 기술이 있을 때 상장을 인정해 주는 제도다. 기업의 발전으로부터 한층 더 국가의 기술 발전을 위해, 성장성이 있는 회사에 지원을 받기 위한 제도.

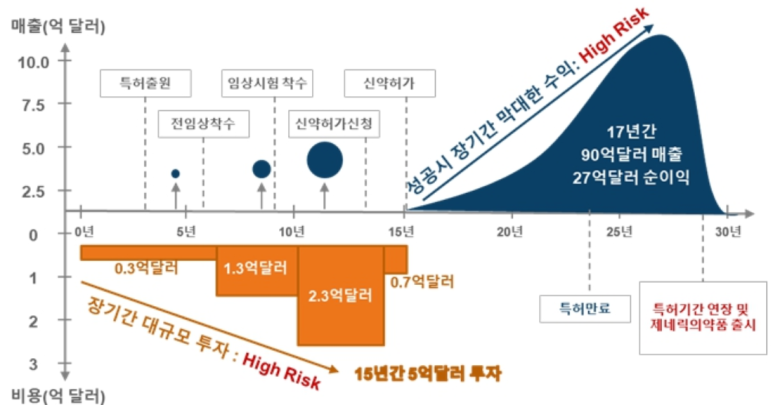

바이오 회사는 신약 개발을 위해 지속적으로 막대한 연구개발비가 필요한 회사다. 그러다 보니 적자상태인 회사가 많다. 대신 그 연구가 성공하면 더 큰 이익이 발생하고 실패하면 더 큰 손실이 발생한다.

다음 백신연구소 투자설명서에서 제공하는 신약 개발 특성 고위험 고수익 high risk, high return 그래프 (자료: 생명공학정책연구센터)

나의 투자는 고위험 고수익(높은 리스크의 높은 수익)이 아니다. 적당한 규모로 예측 가능한 범위의 리스크로부터 물가상승률 정도의 이익을 올리는 것을 추구한다. 따라서 나에게는 어울리지 않는 투자 방식이다.

또 최근 상장된 바이오 업체를 추적해 보면 기관투자가의 수요 예측, 공모주 청약 기간의 경쟁률, 상장일의 주가 상황이 좋지 않았다. 사실 당연한 결과인 것 같다. 위에서 설명했어 뭐든 금방 이익을 낼 수 없는 회사니까

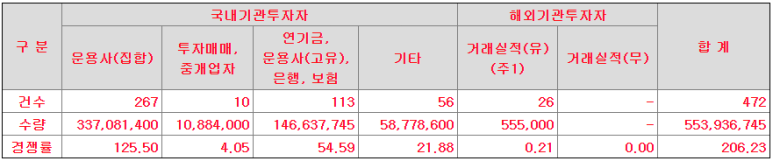

국내외 기관투자가 차백신연구소 경쟁률 206 대 12021년 공모주 청약평균경쟁률 1261 대 1

이런 이유 때문인지 기관투자가의 수요 예측에서도 인기가 없었다. 국내 및 해외 기관투자가의 수요 예측 조사에서 472건의 참여로 206 대 1의 경쟁률을 기록했다. 2021년 평균 경쟁률의 1/6 수준.

모든 것을 종합해 보면, 나는 투자할 이유가 없다. 왜냐하면 공모주 청약 참여를 통해 배정된 주식을 장기 보유할 생각이 없기 때문이다. 장기 보유가 이익일지는 몰라도 단기 보유로 이익은 어려울 것 같으니까.

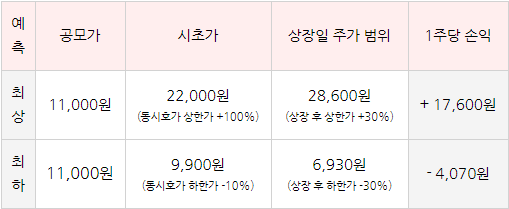

백신연구소 공모주 상장일 ‘주가 및 손익’ 예상 시나리오

어쨌거나 마지막으로 -차백신연구소 공모주 청약에 참여할 때 상장일의 주가 범위와 손익을 따져봤다. 위험을 가늠하기 위해 주당 +ᅡᅵ까지 이익이고 주당 -ᅡ 危険까지 손실일 수 있다.

그리고 여기에 삼성증권의 일반등급청약 수수료 ᅳ를 추가하면, 1주가 할당된다고 가정했을 경우, 최대 そして そして までの까지의 손실이 발생할 가능성이 있다. 거래세도 내야 하지만 0.23%로 규모가 워낙 작아 생략.

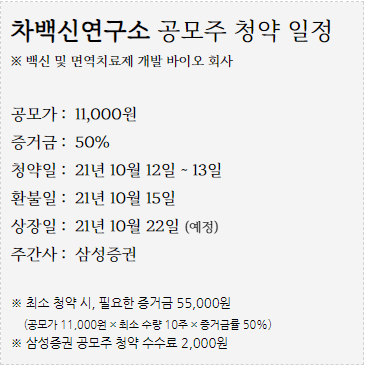

다음 백신연구소 계약일정 ※ 백신 및 면역치료제 개발 바이오회사

공모가: ᅳᆼ 증거금: 50% 계약일: 21년 10월 12일~13일 환급일: 21년 10월 15일 상장일: 21년 10월 22일 (예정) 주간사: 삼성증권

※ 최소 계약시 증거금((공모가 ᅬᄉ ××최소수량 10주×증거금율 50%) ※ 삼성증권 공모주 청약수수료 最小 最小 最小

나는 주식시장에 대해 잘 모르는 초보이다. 그러면서 나의 공모주 신청은 용돈을 가지고 노는 것이다. 그래서 공모주 청약 시 항상 최소 수량만 청약한다. 이 때문에 상대적으로 위험 규모가 작은 편이다.

하지만 그렇다고 용돈이 중요한 것은 아니다. 투자금 규모가 작다고 해서 그 무게까지 가벼운 것은 아니다. 그냥 공부는 가벼운 마음으로 하고 있다. 그 대신 투자 결정과 행동은 무겁고 신중하게.