어느날 날씨가 많이 추워졌는데 “중간은 없다” 요즘 대한민국 날씨를 보며 생각한게 직업병인지는 모르겠으나 진단비가 생각보다 악성과 양성의 경계선 종양임에도 불구하고 거의 같은 수준이지만 보상을 받지 못하고, 치료가 불가능한 경우가 많습니다. 진단비와 해결 논리. 1. 혈관점액종이란 무엇입니까?

우리 몸의 구석구석은 혈관으로 연결되어 있습니다. 이러한 혈관으로 구성된 점액 조직을 포함하는 종양을 혈관 점액종이라고 합니다. 젊은 여성의 회음부, 생식기, 골반 연부조직에 주로 발생하는 종양은 성장이 느리고 전이가 잘 되지 않습니다. 부분절제나 완전절제를 시행하더라도 절제가 미흡하면 재발하게 되며, 재발률이 67~80%에 이르므로 잔존종양을 추적 관찰해야 하며, 종양으로 판단되는 종양이기도 하다.2. 진단 방법

바르톨린선은 직접 촉진 및 기타 물리적 방법 외에는 사전에 진단하기 어려우며 수술 전 CT, MRI 등의 검사 방법이 진단을 확정하기 위한 수술 방향이나 향후 치료 방향을 명확히 하는데 도움이 됩니다. 임상적으로 Bartholin’s adenoid cyst, vulvar hernia, fibroepithelial polyp, epidermal inclusion cyst 등은 병리학적으로 angiogenic fibroblastoma, myxolipoma, myxoma로 진단되어야 한다. 3. 진단비는 얼마인가요?

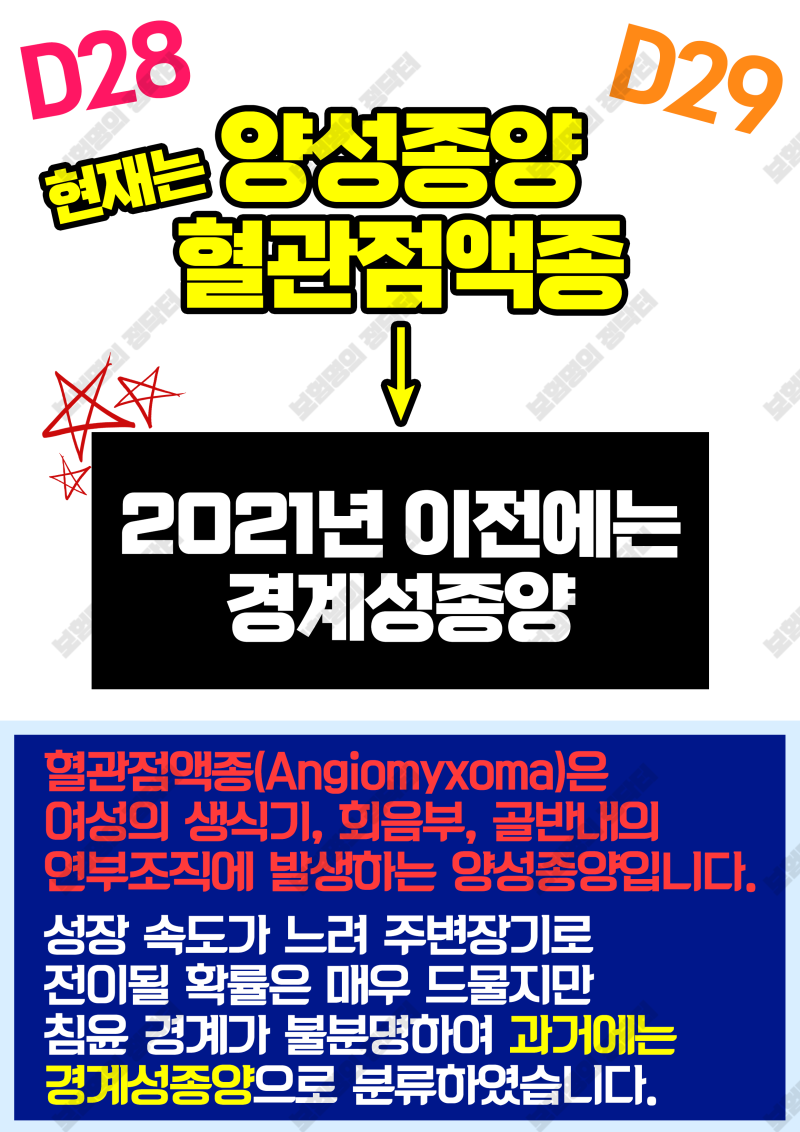

민간보험에서는 질병의 중증도에 따라 진단비가 다르게 지급된다. 대체로 악성종양은 진단비가 100%, 양성종양은 진단비가 지급되지 않는다. 혈관점액종은 질병의 전이, 성장 속도 및 악성 종양을 고려하여 D37-D48 경계선 종양으로 분류됩니다. 다만, 2021년 개정된 한국표준질병분류 제8차에 따르면 D10-D36 양성종양으로 분류된다. 변경 이 때문에 의료비 분쟁이 계속되고 있습니다. 4. 보험회사와 의료회사의 태도 막 진단을 받은 사람들은 흔히 D10에서 D36까지의 코드를 부여하는데 모두 양성종양코드로 이 경우 분쟁이 불가피하다. 회사는 진단 결과가 긍정적이면 회사는 진단서를 참고하고 클레임인 수수료를 지급하지 않지만 이를 소비자에게 전가할 경우 이는 매우 불합리한 약관 적용이라고 판단된다. 현재는 양성이지만 우리가 처음 보험에 가입했을 때 분명히 경계선 종양으로 기재되어 있었고 이것이 논쟁을 이끌어야 할 핵심 문제입니다. 5. 소액의 암진단비가 가능합니다 소액의 암진단비가 매우 가능합니다. 물론 회사 측의 주장은 충분한 의학적 검토와 법적인 검토를 거쳐 이루어진 것이기 때문에 적법성에 공백은 없어 보인다. 그러나 소비자는 약관을 해석하는 방법론에 대해 손을 들 이유가 충분하며 문제 해결을 위해 적극적으로 의견을 표명해야 합니다. 어떤 분들은 보험사와 분쟁이 불가능하다고 하는데, 보험사는 전문가들의 집합체입니다. 하지만 저희와 같은 손해 사정사의 도움으로 어려운 문제를 해결할 수 있습니다.희망의 길