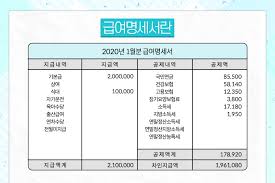

월급 명세서

자기 월급에서 순수하게 일한 노동으로의 대가는 60% 정도라고 보면 된다. 나머지 40%는 교통비 상여금 연장근무 복리후생 특별상여금 등이다.

기본급-세금 중에는 기본급을 기준으로 액수가 결정되는 것도 있고 상여금도 기본급을 기준으로 결정되기도 하므로 중요하게 생각해야 한다.

상여금 – 회사마다 월급을 주는 또 다른 방법으로 쓰임

연장근무수당-공무원이나 대기업 직원이 아니면 기대하지 않는 게 좋다. 대부분의 회사는 휴일 출근과 잔업을 기본급에 포함시켰다.

복리후생비-밥값, 교통비 같은 것이다. 복리후생비를 기본급에 포함시키는 회사도 있으니 살펴보자. [복리후생비는 세금과 4대 보험 계산에서 제외된다]

특별 상여금 – 보너스다 개인 성과회사 이익에 따라 특별히 지급되는 것이라고 보면 된다. ●인센티브, 많이 받을수록 세금도 많이 들어

소득세 – 근로소득세, 갑종근로소득세, 근로소득세 등 모두 같은 말이다. 소득세는 근로소득상여금 부양가족 수에 따라 등급이 매겨진다.국세청 홈페이지 = 조회서비스 – 간이세액표를 이용하면 자동으로 계산해 준다.

지방소득세 – 소득세의 10%다. 소득세가 국가에 내는 것이라면 지방소득세는 구청에 내는 것이다. 연말정산에는 소득세와 지방 소득세가 환급된다

국민연금 – 국민의무보험이다. 각종 실비수당 복리후생비를 제외한 지급액의 4.5%[사업주와 반반]를 국민연금으로 납부하게 된다. 섣불리 국민 연금의 액수를 이야기한 연봉 수준을 알리는 사고가 발생하다

건강보험 – 국민연금과 마찬가지로 실비수당 복리후생비를 제외하고 월급의 3.33%를 받게 된다. 의무라서 피할 수 없다. 나와 회사가 반반씩 내게 되는

고용보험 – 수당 복리후생비를 제외한 월급의 0.250.450.65% 0.85%를 기업 규모에 따라 차등 적용해 공제한다. 근로자에게는 기업 규모에 관계없이 0.8%를 공제해 준다. 이 세금은 =실업급여, 고용안정사업, 직업능력개발사업 등 등에 이용된다.

장기요양보험료 – 건강보험료의 약 10.25%가 가산된다.

결근공제 – 연차, 월차와 같은 회사에서 정한 휴일 이상을 사용할 경우 공제되는 금액이다. 병에 걸리지 않는 것을 조합비 – 노동조합 활동비라고 생각하면 된다. 회사마다 다르다

실지급액 – 노동을 하고 나서의 실제 월급을 말한다. 이 금액을 기준으로 1개월 소비생활, 재테크를 계획한다.