만 18세에서 60세 사이이고 한국에서 소득이 있으면 국민연금에 가입할 수 있습니다. 이 국민연금은 노후보장에도 쓰이며 매월 일정액을 내면 퇴직 후 연금으로 돌려받는다.

그렇다면 국민연금에서 얼마를 받을 수 있을까요? 그리고 국민연금은 어떻게 더 받을 수 있나요?

그러기 위해서는 현재의 국민연금 수령액을 기준으로 받을 수 있는 예상 금액을 먼저 확인해야 합니다. 본인의 상황에 맞게 본인부담금과 임의가입제도를 활용한다면 보다 효율적으로 노후준비를 할 수 있습니다.

내 국민연금을 어떻게 확인할 수 있는지 알아보겠습니다.

색인

국민연금에서 얼마를 받는지 알아보세요.

지급시점까지 납부한 국민연금을 기준으로 예상 연금금액을 알아보려면 홈페이지 ‘나의 연금 찾기’에서 조회할 수 있습니다.

검색창에 ‘국민연금공단에서 내 연금 알아보기’를 검색하세요. 위 링크를 클릭하시면 국민연금 수급정보 페이지로 바로 이동합니다.

공인인증서가 없더라도 결제 금액과 결제 기간만 입력하면 예상 수신 금액을 쉽게 조회할 수 있습니다. 공인인증서가 있으신 분들은 로그인을 통해서도 결제금액을 확인하실 수 있습니다.

2023년 노령연금 수급권

“국민연금에서 연금계산하기” 홈페이지에서 “예상연금계산하기”를 클릭합니다. 다음 화면에서는 매월 내는 국민연금과 가입기간을 선택하여 매월 인출할 수 있는 국민연금을 확인할 수 있습니다. B. 10년 또는 15년.

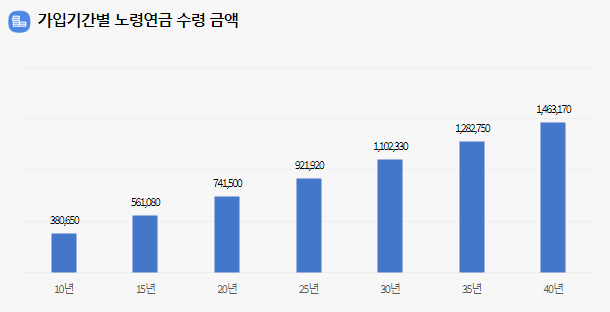

수급기간에 따른 국민연금 금액도 확인할 수 있습니다.

기초연금 수급권

국민연금의 액수를 결정하는 방법은 예상금액이다. 국민연금을 받으려면 60세 이상이어야 하는데 정확한 지급액을 알 수 있지만 예상 연금 시뮬레이션 계산으로 대략적인 금액도 추정할 수 있다.

홈페이지 뿐만 아니라 스마트폰에서도 내옆 국민연금 앱을 통해 국민연금 액수를 확인할 수 있습니다.

기초연금과 노령연금의 차이점

국가 정년

60세에 국민연금을 받을 수 있습니다. 아직 정년이 되지 않았더라도 1~5년 전부터 징수를 시작할 수 있습니다. 다만, 중도인출의 경우 국민연금의 금액은 선납한 해마다 연 6%씩 감액된다.

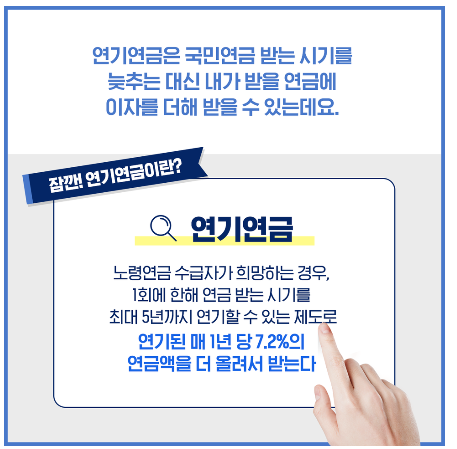

반면 법정 정년에 도달했지만 소득이 있는 경우에는 정년을 유예할 수 있습니다. 1년 미루면 국민연금이 7.2% 오른다.

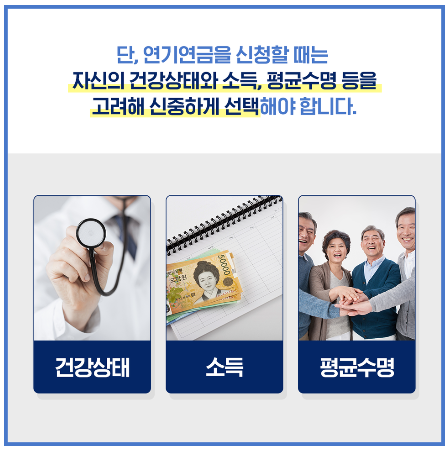

거치형 연금제도는 수혜자의 요청에 따라 연기 신청 횟수에 제한 없이 최대 5년 동안 연기될 수 있습니다. 다만, 후불연금을 신청할 때에는 건강상태, 소득, 평균수명 등을 신중하게 고려해야 합니다.

기본 서비스 기준!

기본 서비스 기준!

퇴직금의 기본기준을 살펴보겠습니다. 기초연금을 받는 사람도 있지만 직업 특성, 재산, 소득 등의 이유로 받지 못하는 사람도 많다. 2023년 기초연금 부동산 기준

bo.cocofox.co.kr

기초연금 수급권(2023년~)

기초연금 수급권(2023년~)

기초연금 수혜 자격에 대해 자세히 알아보십시오. 기초연금을 아시나요? 65세 이상이면 기초연금을 받을 수 있습니다. 그러므로 이 기사에서는 기초연금

bo.cocofox.co.kr